Etimológicamente, Insurtech es la unión de las palabras insurance (seguros) y technology (tecnología). A nivel empresarial, es un fenómeno emergente que consiste en aplicar las nuevas tecnologías al mundo de los seguros, optimizando la forma en la que ofrecen sus productos y servicios.

En efecto, Insurtech hace referencia a cualquier innovación impulsada por la tecnología que crea valor en el sector asegurador, aportando soluciones basadas en datos y orientadas al cliente en un entorno digital.

La diferencia de Insurtech con otros términos como Fintech, Regtech, Legaltech o Wealthtech es que las innovaciones propiciadas por la tecnología se aplican en los seguros.

Ahora bien, ¿qué ganancias está generando en el sector de la Insurtech en el mercado global?

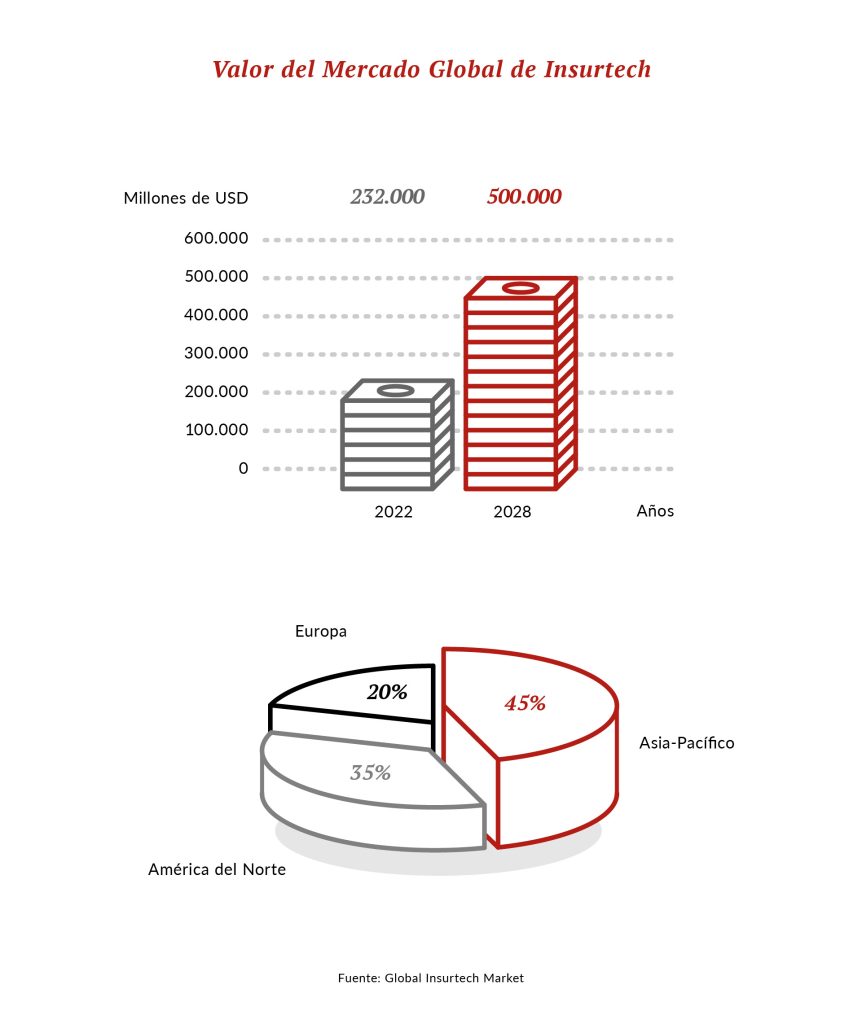

Según el Reporte de Global Insurtech Market 2023-2028, el mercado mundial de Insurtech está creciendo rápidamente. En 2022, el mercado alcanzó un valor de 232.000 millones de dólares y se espera que crezca a una tasa anual compuesta del 22,5% hasta alcanzar los 500.000 millones de dólares en 2028.

Las ganancias del mercado global de Insurtech se distribuyen de la siguiente manera:

- Asia-Pacífico: 45%

- América del Norte: 35%

- Europa: 20%

Sin dudas, el mercado Insurtech está generando y seguirá grandes réditos para el sector de seguros y mercados asociados. Es necesario que profesiones, líderes de equipos y empresas del sector estén atentos a este mercado en expansión.

Aplicaciones de Insurtech en el mundo empresarial

Las insurtechs permiten la simplificación de procesos críticos a través de la transformación de datos con precisión (innovación de proceso), facilitando la creación de productos y la adaptación de la oferta de seguros (innovación de producto), impulsada principalmente por transacciones de seguros en un entorno digital (innovación combinada de producto y proceso).

La aparición simultánea de las innovaciones y sus conexiones entre sí, ha transformado y acelerado el cambio en el sector asegurador.

Con base a este funcionamiento, podemos destacar las siguientes aplicaciones:

Verificación de la identidad del cliente

El proceso Know-Your-Customer (KYC) es un aspecto importante de la identificación del cliente que deben completar las empresas de seguros, las reaseguradoras y los corredores. Las aseguradoras deben recopilar toda la información de las contrapartes para verificar las identidades, lo que significa tratar con una cantidad considerable de datos. Insurtech puede ofrecer aquí un alivio muy necesario. Algunas empresas de insurtech han utilizado blockchain para desarrollar un prototipo de software que almacena los detalles de identificación del cliente de las autoridades emisoras. Esto permite que una empresa de seguros, la reaseguradora y el corredor tengan control total sobre todos los registros de clientes.

Gestión de reclamaciones

Las empresas pueden usar la tecnología blockchain para crear un documento de reclamos estandarizado, evaluado por los suscriptores en tiempo real. También pueden automatizar elementos de contratos inteligentes, asegurando que su ejecución sea flexible y transparente. Esto fortalece las relaciones entre los clientes y las aseguradoras.

Formulación de contratos inteligentes

Los contratos inteligentes tienen protocolos automatizados que simplifican la autenticación, negociación e incluso aplicación de documentos cuando sea necesario. En el caso del pago de una póliza de seguro de vida, el sistema revisa automáticamente los registros de defunción en línea, determina la validez del reclamo e inicia el pago, sin molestar a la familia en duelo. Los contratos inteligentes aumentan la velocidad y la precisión de la liquidación de reclamaciones. Las empresas pueden registrar contratos, ejecutar autenticaciones y liquidar reclamos mucho más rápido, sin necesidad de un asesor. Esto reduce la probabilidad de fraude y aumenta la satisfacción del cliente.

Detección de fraude y prevención de riesgos

Un gran número de reclamaciones son fraudulentas. Históricamente, la inversión necesaria para gestionar el fraude de forma eficaz ha sido extremadamente alta. Con insurtech, las empresas pueden detectar y eliminar las posibilidades de fraude con un depósito digital descentralizado. Esto verifica la autenticidad del individuo y el reclamo, protegiendo contra transacciones duplicadas o interferencias de terceros, lo que permite que todas las transacciones se registren públicamente.

Procesamiento de pagos

Las empresas de seguros deben tener la capacidad de optimizar las primas y las reclamaciones. Por ejemplo, los titulares de pólizas de seguros de automóviles obtienen pagos en función de las millas recorridas. Un sistema de telemática dentro del vehículo registra estos kilómetros en tiempo real para poder calcular y pagar la prima. Esto no solo simplifica el proceso, sino que también reduce los errores.

Soluciones y beneficios que aporta el Insurtech

Para el consumidor, podemos destacar los siguientes beneficios y soluciones:

Empodera al consumidor

Insurtech está impulsada por los consumidores y les permite otorgar valor a cualquier aspecto de su vida. Permite la inclusión de familiares, amigos y otras personas de la comunidad en la cobertura integral. Los consumidores son parte del proceso desde el registro hasta los reclamos e incluso pueden determinar quién se sienta en el panel del jurado de reclamos para una audiencia. Este nivel mejorado de conocimiento y compromiso beneficia a los clientes.

Comodidad y facilidad de acceso

Hoy en día, la mayoría de los consumidores hacen todo su trabajo a través de sus teléfonos celulares. Esperan la misma facilidad móvil cuando se trata de seguros. Insurtech es compatible con dispositivos móviles para que los consumidores puedan comparar, verificar y tomar decisiones, todo desde la comodidad del hogar. Pueden comprobar el estado de las reclamaciones desde un dispositivo personal, ahorrando tiempo a los consumidores y aseguradoras.

Mayor seguridad y personalización

Con insurtech, las empresas establecen estrictas políticas de seguridad y antispam para garantizar la confianza de los consumidores cuando realizan transacciones en línea. También permite que la organización de seguros recopile y analice datos de los clientes, lo que permite ofertas mejoradas y productos personalizados.

Para proveedores de seguros, las principales ventajas son las siguientes:

- Ahorre tiempo y dinero al mantener a raya el fraude, particularmente en la verificación de identidad del cliente y la lucha contra el lavado de dinero

- Simplifique la suscripción al automatizar la recopilación de información y la asimilación en el registro

- Introducir métodos más nuevos de distribución de seguros, como el seguro entre pares (P2P), donde grupos de clientes agrupan las primas como seguro contra cualquier riesgo

- Promueva nuevos productos innovadores con contratos inteligentes que vayan más allá de los reclamos tradicionales

- Automatice los reclamos, reduzca los errores y haga cumplir los contratos automáticamente

Tecnologías de Insurtech que puedes aplicar en tu profesión y empresa

Cuanto más rápido se adapte el negocio de los seguros a la innovación tecnológica, más probabilidades tendrán las empresas de sobrevivir en un sector que está cambiando rápidamente y que está siendo impulsado por la tecnología. En este sentido, las principales tecnologías que están revolucionando el sector asegurador son:

- Tecnología para la adquisición y análisis de datos: big data, inteligencia artificial e internet de las cosas.

- Tecnología para el almacenamiento de datos: blockchain y cloud computing.

- Tecnología para la comunicación y venta: robo-asesor, redes sociales, dispositivos móviles, apps, videollamadas y webs.

Examinamos a continuación la rentabilidad de la aplicación de las nuevas tecnologías en el sector de los seguros:

Big data

Proporciona recursos de datos para lograr una mejor segmentación de los clientes, obteniendo mejores datos para permitir a la aseguradora reorganizar los grupos de riesgo. Esto permite aplicar una tarificación más adecuada para la evaluación del riesgo reduciendo la asimetría de la información.

La inteligencia artificial

Permite el desarrollo de respuestas automatizadas a las consultas de servicio a través de chatbots, facilitando el cálculo automatizado del valor de los daños en la toma de decisiones, ayudando en la prevención del fraude a través del análisis de datos, así como proporcionando nuevas posibilidades de evaluación del riesgo a través del procesamiento de imágenes o del lenguaje.

El internet de las cosas

Supone el uso de dispositivos telemáticos para la obtención de datos del cliente para la evaluación del riesgo, conectando y recibiendo información a través de sensores, lo que permite el lanzamiento de nuevos productos enfocados a la prevención o el desarrollo de seguros situacionales a medida del cliente.

El cloud computing

Posibilita el almacenamiento digital de la información, lo que ofrece al cliente la posibilidad de acceder a su propia información en cualquier momento y lugar.

El blockchain

Proporciona el uso de una base de datos central, que permite comprobar los requisitos legales en los procesos de suscripción automatizados facilitando la implementación de contratos inteligentes.

Además, la tecnología para la comunicación y la venta transforma el servicio de atención al cliente ofreciendo una solución de respuesta en tiempo real (redes sociales, chat, videollamadas y messenger), permitiendo el uso de nuevos canales para la captación de clientes, automatizando los canales de información y venta (redes sociales, dispositivos móviles, apps, videollamadas y páginas web), así como proporcionando información, anuncios de productos y gestión de la reputación de la marca (plataformas de vídeo).

Insurtech: Caso de Éxito

Axa Seguros estaba enfocado en seguro para viajes, específicamente en todo lo relativo a las cancelaciones o los retrasos en los vuelos. Cuando esto ocurría, se compensaba al cliente directamente sin necesidad de reclamos.

Todo esto era posible gracias a la inteligencia artificial y al blockchain, que permitían a la plataforma conocer en tiempo real los horarios de cada vuelo.

Cuando la aplicación detectaba algún retraso o cancelación, el cliente recibía su compensación, facilitando su vida y logrando mayor satisfacción con el servicio. Además, para la empresa esto supuso un gran ahorro de costes y una mejora de la reputación.

Insurtech en Latinoamérica y Centroamérica: Oportunidades de mercado para empresas y emprendedores

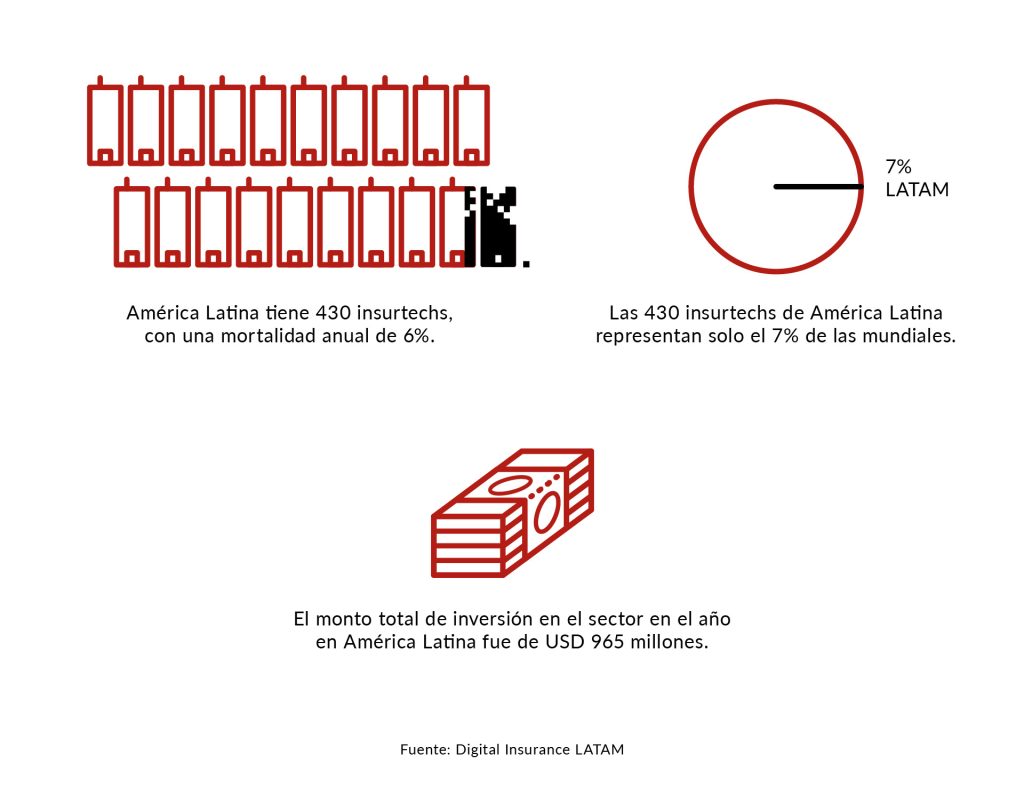

Según el reporte realizado recientemente por Digital Insurance LATAM, América Latina tiene 430 insurtechs, con una mortalidad anual de 6%, y se estima que el monto total de inversión en el sector en el año en América Latina fue de 965 millones de dólares. Las 430 insurtechs representan solo el 7% de las mundiales, lo cual significa un área de oportunidad para los emprendedores en la región.

Por otro lado, el índice de internacionalización de las insurtechs latinas alcanzó un 10%, lo que denota que las multilatinas se expanden en cada vez más países. Del total de las insurtechs en América Latina, 14% crean nuevos modelos de negocios, 41% se dedican a la distribución digital y el 45% son habilitadoras y colaboran con aseguradoras e intermediarios.

En un enfoque regional, de las 430 insurtechs de América Latina, 15 pertenecen a Centroamérica y tienen un crecimiento del 36% anual. De estas, 3 han creado nuevos modelos de negocio, 5 son de distribución y 5 proveen servicios a aseguradoras e intermediarios. Este mercado en Centroamérica tiene mucho potencial para que nuevas insurtechs entren en él o se asocien con aseguradoras.

En resumen, los inversores de seguros hoy en día muestran interés por las empresas dedicadas a la nube, los smartphones, la personalización y los agregadores o compradores. Estamos ante una evolución tecnológica del sector asegurador, pero solo será una revolución si el cambio que genera aporta valor para los clientes.

¿Quieres descubrir más sobre la Industria Insurtech?

Te invitamos a descubrir las últimas tendencias, estrategias y tecnologías en Finanzas con la Propuesta Académica de ADEN.

¿Qué es Insurtech?

Insurtech es la fusión de “insurance” (seguros) y “technology” (tecnología). Se refiere a la aplicación de innovaciones tecnológicas en el sector asegurador para optimizar procesos, mejorar la experiencia del cliente y generar soluciones basadas en datos en un entorno digital.

¿Por qué Insurtech es importante para la industria de seguros?

Insurtech transforma la forma de operar en el sector asegurador al simplificar procesos críticos, automatizar la gestión de reclamaciones, reducir fraudes, personalizar productos y, en general, aumentar la eficiencia tanto para los consumidores como para las empresas de seguros.

¿Cuáles son las ganancias del mercado global de Insurtech?

Según el Reporte de Global Insurtech Market 2023-2028, el mercado alcanzó un valor de 232.000 millones de dólares en 2022 y se proyecta que crecerá a una tasa anual compuesta del 22,5%, llegando a 500.000 millones de dólares en 2028.

¿Cuáles son las principales aplicaciones de Insurtech en el mundo empresarial?

Entre las aplicaciones destacan:

Verificación de identidad: Uso de blockchain para almacenar y validar datos de clientes.

Gestión de reclamaciones: Automatización mediante contratos inteligentes que agilizan pagos y reducen errores.

Detección de fraude: Implementación de sistemas digitales para identificar reclamaciones fraudulentas.

Procesamiento de pagos: Sistemas telemáticos para calcular primas y gestionar pagos en tiempo real.¿Qué tecnologías impulsan la innovación en Insurtech?

Las principales tecnologías incluyen:

Big Data e Inteligencia Artificial: Para analizar grandes volúmenes de datos y personalizar ofertas.

Internet de las Cosas (IoT): Para obtener datos en tiempo real y evaluar riesgos.

Blockchain: Para garantizar la transparencia y seguridad en transacciones y contratos inteligentes.

Cloud Computing: Para el almacenamiento y acceso ágil a la información.¿Qué beneficios ofrece Insurtech para los consumidores?

Insurtech empodera a los consumidores al facilitar el acceso a seguros a través de dispositivos móviles, ofrecer procesos rápidos y seguros, permitir la personalización de productos y garantizar una experiencia más transparente y cómoda en la gestión de pólizas y reclamaciones.

¿Cómo contribuye Insurtech a la detección y prevención del fraude en seguros?

Al utilizar tecnologías como blockchain y análisis avanzado de datos, Insurtech permite verificar la autenticidad de las reclamaciones y la identidad del cliente en tiempo real, reduciendo significativamente el fraude y protegiendo tanto a consumidores como a aseguradoras.

¿Qué oportunidades de mercado ofrece Insurtech en América Latina y Centroamérica?

América Latina cuenta con 430 insurtechs, representando un área de oportunidad significativa para emprendedores e inversores, con un creciente interés y capital en el sector. En Centroamérica, el mercado muestra un crecimiento anual del 36%, ofreciendo potencial para nuevos modelos de negocio y colaboraciones con aseguradoras.

Faculty relacionado

Gabriel Holand

Experto en Finanzas y Transformación Digital.

Faculty relacionado

Mariana Groselj

Experta en Finanzas Corporativas

Faculty relacionado

Leonardo Parada

Experto en Finanzas